2024年2月,三大交易所对上市公司可持续发展报告的发布提出指引,强制披露时代势起,ESG转向精细化、规范化发展。

而据新财富统计,指引要求2026年4月前进行有关披露的457家公司,有65家2023年未发布ESG相关报告,已发布的报告缺乏关键数据,质量参差不齐。

不过,从已披露报告的公司看,不少公司注重打造绿色产品、重视员工及社会利益相关者,其中表现突出者也获得了ESG相关资金的青睐。据统计,288只ESG相关主题基金所持股票市值,接近八成来自209家公司,它们均在457家公司之列。而重仓相关标的的S、G主题基金也跑赢大市,2023年,中国内地ESG相关主题基金吸纳2600亿元资金。

监管的推动,叠加市场的“双向奔赴”下,ESG表现好,则投资回报高的商业闭环可望达成,使得可持续发展本身能够可持续。

2024年2月8日,除夕前一天,三份文件的发布,即将揭开中国ESG发展新的一页。

在证监会的统一指导下,深沪交易所和北交所当天分别发布《上市公司自律监管指引——可持续发展报告(试行)(征求意见稿)》(简称“指引”)。

根据指引,报告期内持续被纳入上证180、科创50、深证100、创业板指数的样本公司,以及境内外同时上市的公司,应当最晚在2026年4月30日前,首次披露2025年度《可持续发展报告》,同时,鼓励其他公司自愿披露。北交所考虑到创新型中小企业的特点,鼓励公司“量力而为”。

一旦征求意见稿正式落地,A股强制披露时代将会到来。这不仅会对上市公司的ESG精细化管理提出挑战,在全球ESG发展进入博弈与分化之际,中国的实践也可望提供新的启示。

强制披露进入两年倒计时之际,A股上市公司,尤其是457家指引覆盖的公司,ESG信披与实践情况如何?其中领先公司有哪些经验可资参考?

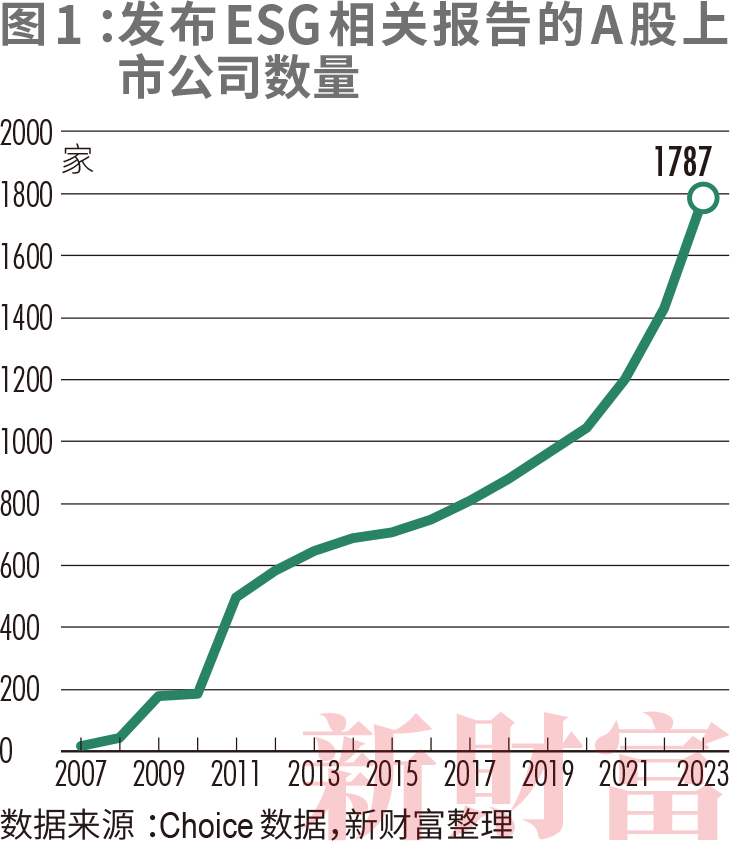

根据新财富的统计,2023年,A股共有1787家上市公司发布了1910篇ESG相关报告,占全部公司数量的35%,发布率较2022年提升了接近7个百分点(图1)。

其中,27家同时发布了ESG报告和社会责任报告,97家公司同时发布了英文版报告,后者较2022年几近翻倍。首钢股份分别发布了社会责任报告和ESG报告的英文版。

从公司属性看,国企的ESG相关报告发布率最高,达61.7%。不过,这与2022年国务院国资委提出的2023年报告披露“全覆盖”仍有一定距离。

地方国有企业中,上海机场(600009)、四川路桥(600039)等超过400家公司没有发布,央企中,中信金属(601061)、中国软件(600536)等几十家公司没有发布。

民企的发布率最低,仅为24.5%,3321家上市民企中,仅有814家发布。外资及中外合资企业的发布率分别为29.8%和44.9%。

根据申万行业分类,银行业的42家上市公司都已发布相关报告;其次是非银金融,发布率超过88%。钢铁、交通运输、公共事业、石油石化、煤炭等高排放企业,在政策驱动下,发布率相比来说较高,均在50%以上,反而电力设备、环保行业的发布率均不超过35%。

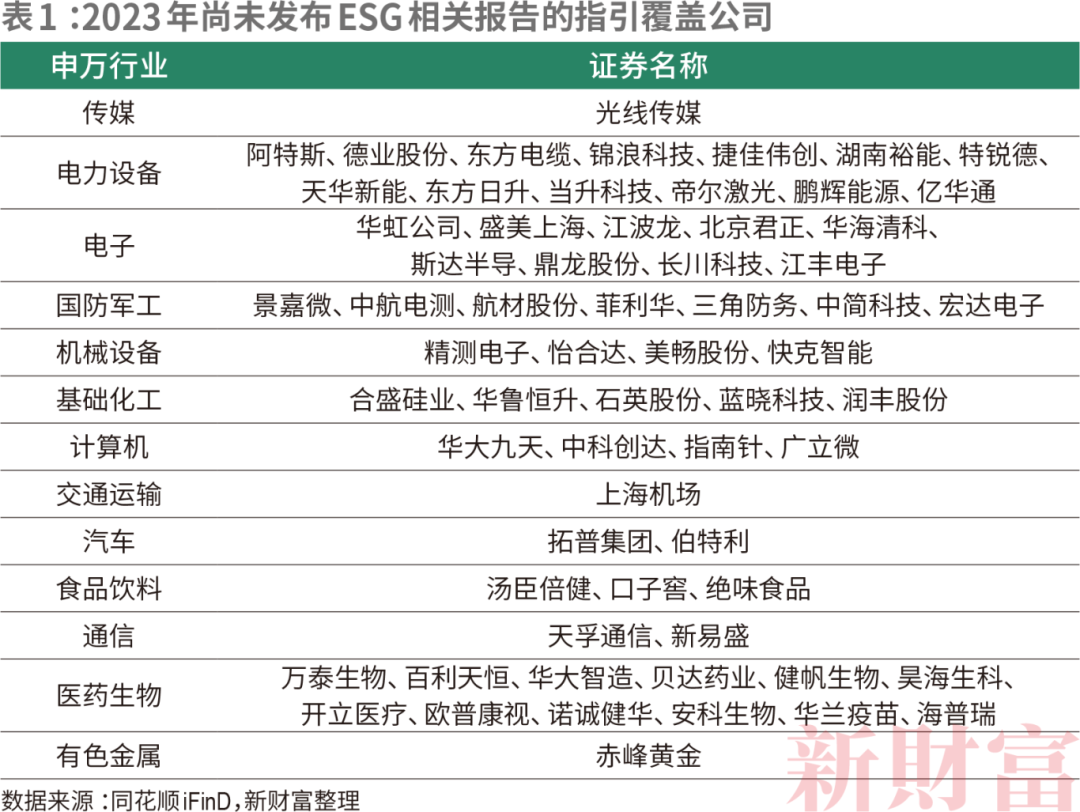

而在457家指引覆盖的公司中,只有392家在2023年发布了ESG相关报告,其中58家同时发布了中英文版报告。

65家公司没有发布的公司中,10家市值在500亿元以上,且有9家国企,万泰生物(603392)、上海机场市值更在900亿元以上(表1)。

深沪交易所的指引要求,上市公司的ESG信息公开披露框架,要与国际可持续发展准则理事会(ISSB)的两项披露准则保持一致,即针对20个具体议题,分别从治理、战略、风险管理、指标和目标四个核心内容层面做多元化的分析和披露,其中,E(环境)、S(社会责任)、G(治理)三大主题分别涉及8个、9个及3个议题。

而新财富梳理已发布的近2000份报告发现,上市公司参考的指引各不相同,披露的议题和内容多有缺失,导致报告质量参差不齐。有的报告更是大篇幅披露经营与财务数据,与删减版的年报没有过大区别。

整体来看,457家公司发布的报告中无一家披露所有20个议题的四大核心内容。一方面,全方面覆盖议题的报告非常少,通过对报告进行关键词搜索发现,仅有工业富联(601138)一家报告中同时提到以上所有议题。尤其是E主题的生态系统与生物多样性等议题,S主题的科技伦理、平等对待中小企业等议题,均较少报告涉及。而这些议题均为人们所重视。相较之下,G主题的反贪污反商业贿赂、反不正当竞争这两个议题,报告通常都会覆盖。

另一方面,对各议题所需披露的四大核心内容,大部分报告止步于披露相关的公司行为,提及风险和机遇的并不多。指标和目标,更是最为欠缺的部分,只有文字描述而无具体数据的报告比比皆是。

根据同花顺数据,2023年,发布了ESG报告的上市公司,股价跑赢大盘的天数达到113天,高出A股全部公司111天的均值;日均成交量为0.21亿股,高出0.08亿股的A股均值。从深沪交易所的信披考核结果看,截至2022年,70家每年成绩均为优秀的公司,2022年日均涨跌幅均值为0.02%,而A股均值仅为-0.001%。

当前,上市公司的ESG报告披露不足,一个重要原因是ESG实践不足。随着新规出台,并明确披露框架与核心内容,众多公司面临ESG发展规范化、精细化管理的挑战。

如何提升ESG表现?新财富梳理了指引覆盖的领先公司的ESG报告,希望从中发掘值得参考的经验。

环境是ESG中排名第一的主题,指引要求的披露涉及应对气候平均状态随时间的变化、能源使用、循环经济、生物多样性等8个议题。当下,气候平均状态随时间的变化为全球所关注,我国碳达峰、碳中和政策也已提出5年,企业作为温室气体排放大户,在绿色运营、打造绿色产业链、实现低碳排放方面付出了不少努力,A股公司往往也会在E主题上作重点披露。

根据青绿ESG数据库,2023年,共计637家A股公司在ESG报告中披露了运营范围(范围一、范围二)的二氧化碳排放有关数据,占A股公司的12.57%。其中,有83家公司还进一步公布了范围三的碳排放数据。

从637家公司2023年的股价表现看,高于沪深300指数16个百分点。另外,截至2023年底,沪深港股通对637家股票的持股数量共计700.62亿股,占所持A股数量的58.19%,显示其更能获得外资青睐。

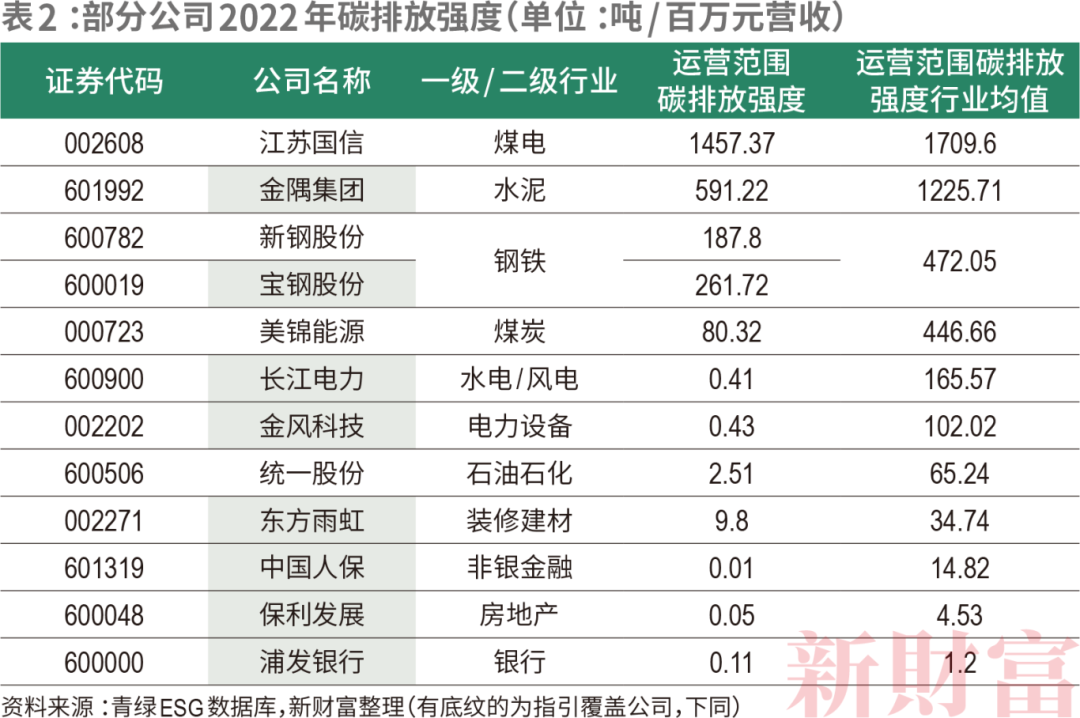

新财富研究了其中碳排放强度(吨/百万元营收)较低的12家重点行业公司,发现其围绕应对气候平均状态随时间的变化、能源使用、废弃物等议题,披露了自身突出的实践表现,其中8家位列指引覆盖的457家公司(表2)。

交易所指引要求上市公司,“应当披露有关规定法律法规和本指引要求的可持续发展目标及相关指标”。目前,披露碳中和目标,已是不少指引覆盖企业的常规操作。

比如,作为上证180成份股的长江电力宣布,以2021年为基准年,到2030年实现运营范围温室气体排放量减少50%,2040年实现全价值链净零排放。同为上证180成份股的宝钢股份提出,以2020年为基础,2025年、2030年、2035年分别减少8%、15%、30%的碳排放,并于2050年实现碳中和。

为实现目标,指引覆盖的宝钢股份、东方雨虹、金风科技等公司均自主研发出碳核查、碳排放管理系统,以实时监控生产线的能耗及碳排放状态,为低碳生产提供基础。

其中,宝钢股份的智慧碳数据平台,可实时采集生产物料数据并自动进行运算,跟踪和评估产品全生命周期环境影响。东方雨虹旗下卧牛山公司研发的HEEC近零能耗建筑智慧平台,包含模拟施工、产品溯源、物联网能耗监控模块等。金风科技的金风碳账户平台系统,可实时核查全公司运营范围的碳排放量变化。

同为指引覆盖的中国人保还研发了海上风电领域的保险科技平台,通过数字孪生、卫星遥感等技术,识别海上风电机组的空间位置,联合台风、地震预警等模型,传递风险信号,实现防灾减灾,2022年覆盖113个已承保风电项目,提供23次台风预警。

交易所指引提及,“披露主体应当积极通过改进工艺、升级生产设备、优化能源结构、提高生产能效、研发和提供绿色产品与服务、改进和强化管理等措施,实现绿色低碳发展”,“应当披露减排有关信息,包括参与各项减排机制的情况、减排目标、减排措施(如管理措施、资产金额的投入、技术开发等)及其成效等”。

新财富盘点发现,不少A股公司对此作出了披露,其常见的举措包括引进光伏项目、提高绿色电力使用比例、使用新能源汽车、推广无纸化办公、替换LED节能灯等。

而制造业企业,还远不止于此,尤其是火力发电、水泥、钢铁等高排放企业,在使用清洁能源的同时,还纷纷采用节能技术改造,或替换高能耗、高排放设备,以最大限度降低碳排放。

火力发电行业的碳排放强度,位居所有行业之首,这也是电力行业被第一个纳入碳交易市场的根本原因。5家已公布排放数据的煤电公司,碳密度均值超过1700吨/百万营收,其中江苏国信最低。根据其ESG报告,2022年,其环保投入达到5.82亿元,完成对所属发电机组的超低排放改造。

水泥行业的碳密度仅次于煤电,均值达到1225.71吨/百万元营收,“A+H”上市公司金隅集团则仅为行业均值的一半。ESG报告数据显示,其一方面利用高热值危废和其他生物质燃料,替代燃煤,另一方面,提高电石渣、钢渣、镁渣等低碳、无碳固废原料的应用比例。这两项措施,可分别减少30%、20%的碳排放。另外,其通过打造智能化工厂和熄灯工厂,减少20%的碳排放。

在中国,钢铁行业的碳排放量占比达到15%左右,新钢股份、宝钢股份在行业中均处于较低水平。新钢股份2022年环保投入8.1亿元,其中,高炉低碳富氧项目等节省能耗5万吨标煤。

宝钢股份扩大清洁能源使用规模,建设氢基竖炉,替代高炉,固体燃料消耗下降约30%,铁水碳排放减少20%以上,可减少50%—80%的碳排放。此外,宝钢开展全流程应用行业最佳可行技术(BACT)改造,2022年节能量达到24.3万吨标煤,目前,其工厂全部通过ISO50001能源管理体系认证。

美锦能源的碳密度仅为煤炭行业均值的18%,其联合氢璞创能成立了合资公司,业务扩展的同时,实现自身运营碳密度的降低。据其ESG报告,截至2022年底,其运营的435辆氢能车,若以当年核算里程统计,减少108万吨燃油的使用,约减少碳排放2600吨。

回收利用也能够更好的降低碳排放。上证180成份股统一石化的润滑油使用环保纸盒包装,可减少超过70%的包装材料碳排放,其包装桶使用降解材料,且内置的储油袋可100%回收利用。

风电叶片的回收再造过程,被称为风电绿色产业链的“最后一公里”,也是行业难题。金风科技建立风机回收的物流运输网络,通过再加工等方式,进行循环利用。此外,其将叶片固废转化为3D打印的原材料,打造3D打印花坛,以节省材料、模板等费用。

房地产商中,保利发展的碳密度为全行业最低值,2022年仅为0.05吨/百万元营收。ESG报告数据显示,其运用建筑信息建模技术,实现结构可视化、设计参数化,2022年完成国家绿色建筑认证项目16个,认证面积265.5万平方米。

循环经济领域,CCUS为代表的负碳、脱碳科技,正如火如荼地发展。沙特阿美、巴西国家石油、康菲石油等高排放企业,已纷纷押注该技术。

这一技术包括从工业尾气等源头捕集、分离、提纯二氧化碳,之后加以利用或封存等环节。在国内,除了初创企业不断涌现,也有头部上市公司入局,如金隅集团、宝钢股份、首钢集团等。

金隅集团研发的窑炉烟尘CCUES技术,将二氧化碳转化为干冰、甲醇及其他化工原料,实现烟尘零排放。2022年11月,宝钢股份与中石化、壳牌、巴斯夫四方签署合作备忘录,计划在华东地区启动千万吨级CCUS项目。另外,东方雨虹子公司孚达采用二氧化碳作为原料生产发泡剂,2022年直接消耗371吨二氧化碳。

另一方面,随着中国自愿减排市场重启,核证自愿减排量(CCER)以及其他减排项目的开发,可供减排难度大的企业、追求碳中和标签的企业或活动购买,用以抵消部分甚至全部的碳排放。

交易所指引也提及,披露主体应当披露全国温室气体自愿减排项目和CCER的登记与交易情况。“A+H”上市的金风科技已作此披露。2022年,其除了以节能降耗、使用绿电等措施,将运营范围的温室气体排放总量由2021年的22万吨减至2万吨,还通过购买减排项目,抵消碳排放,实现了运营范围内的碳中和。

从A股公司的ESG报告看,除了在生产的所有的环节降低能耗与碳排放量,推出绿色产品和服务,也是其打造绿色产业链重要的一环,如制造公司制作绿色产品、建筑企业推出绿色建筑、银行和非银金融企业推出绿色金融服务等。

上证180成份股浦发银行的报告提及,其绿色金融业务规模超过1万亿元,引导和调配金融资源流向绿色建筑、绿色交通、清洁能源、固废处理等领域。中国人保表示,已为3927家公司可以提供环责险风险保障服务,碳减排项目投保覆盖清洁能源、森林碳汇、海洋碳汇等领域,2022年共计提供68万亿元的风险保障。

不过,根据指引,“披露主体披露有利于减少碳排放的新技术、新产品、新服务和相关研发进展的,应当客观、审慎地披露相关工艺技术形成的产品或服务的详细情况、相关业务的研发投入及进度、是否取得必要的审批或认证、是否已具备规模化生产能力、已取得订单情况等”。以此要求衡量,多数公司的披露尚有片面表扬之嫌,有待提供更全面的信息。

整体而言,从E主题的实践看,A股领先公司从内部的监测、能源替换与节能改造,到外部的碳交易,再到对下游输出绿色产品与服务,通过四个方面的运作,实现了较低的运营碳密度。

不过,结合指引来看,其在披露上仍存在比较大的提升空间。比如,较少公司披露的生态系统与生物多样性等议题,不少公司已有丰富的实践,比如,万科公益基金会的珠峰雪豹保护计划于2013年发布,捐赠已超过1100万元。

指引鼓励上市公司“结合自己主营业务开展情况支持乡村振兴、社会公益事业”。社会责任层面,上市公司的信息披露同样较为翔实,涉及捐赠、脱贫攻坚、公益项目总投入等。

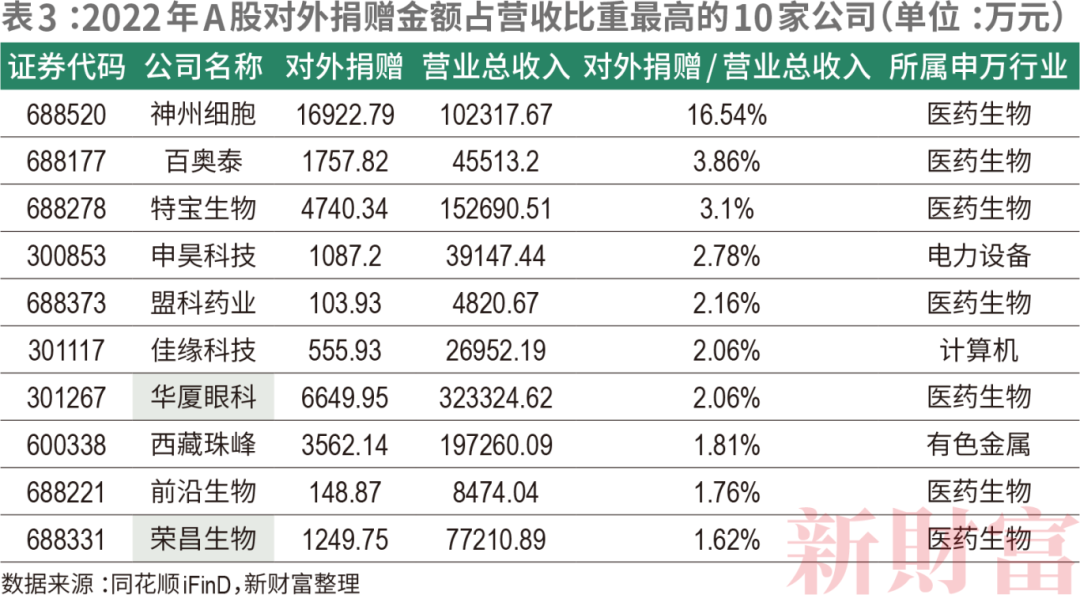

2022年,有4030家A股公司对外披露捐赠信息,涉及总额152.61亿元,20家公司捐赠超过1亿元。排在前三的公司均在指引覆盖公司中,最高的中国石油,捐赠了6.28亿元;其次是中国神华,捐出5.31亿元;中国石化位居第三。央企的责任担当,可见一斑。

从对外捐赠占营收的比重看,排在前十位的公司中,7家来自医药生物行业,电力设备、计算机、有色金属行业各1家(表3)。从各行业捐赠总额占比来看,医药生物行业最高,为16.81%,7个行业占比在5%以上,石油石化、公用事业占比分别为7.45%和7.19%。

神州细胞2022年捐出了16.54%的营收,捐赠比重排在A股首位,其长年发布对外捐赠公告。2022年公告显示,其捐赠包括现金和药品,药品主要是针对甲型血友病。其专注单克隆抗体、重组蛋白和疫苗等生物药产品的研发,2022年营收同比增长661%,在医药生物行业位列第三。

其他生物医药公司的捐赠方式也类似,如百奥泰的药品援助,主要是针对自身免疫性疾病患者;特宝生物主要关注慢乙肝群体,捐助资金大多数都用在支持中国肝炎防治基金会等公益基金会的研究、学术交流、公益援助等。

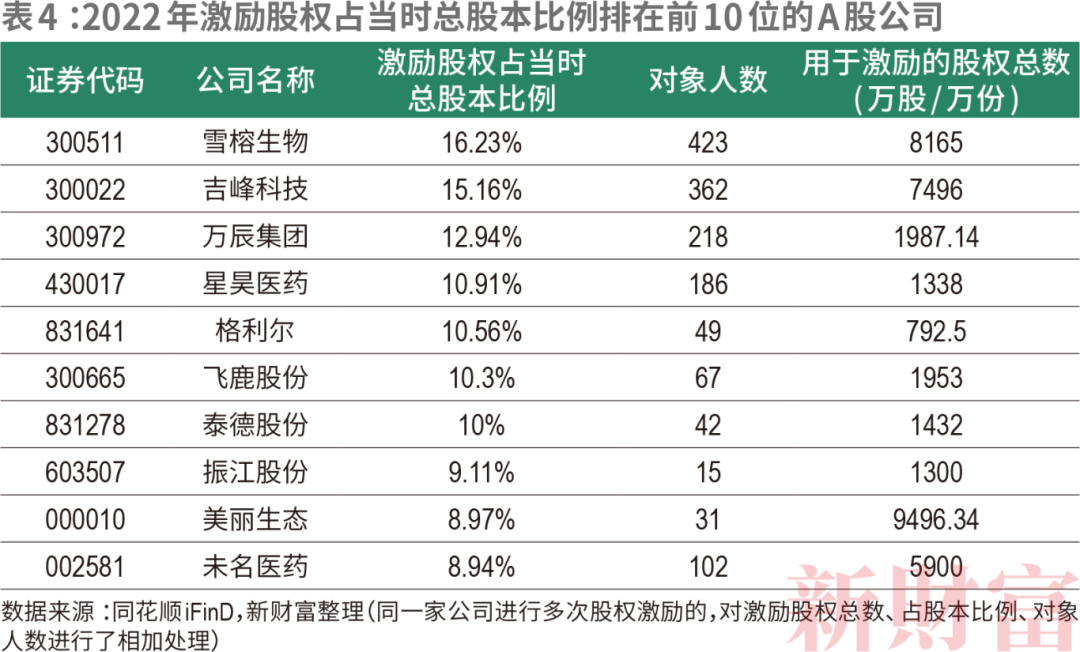

虽然指引并未对员工的股权激励提出要求,但这一手段也为众多公司所采用,其覆盖范围亦在扩大,以与更广泛的员工形成利益共同体。

2023年,共计684家A股公司实施了股权激励计划,占全部公司的16.83%,其中,457家指引覆盖公司中有79家,其方案进度包括已实施、形成董事会预案、股东大会审议通过在内。

2023年,这684家公司平均有113天股价跑赢大盘,高于111天的A股公司均值。2022年,这一些企业的营业收入同比增长率均值为14%,远高出A股均值4.33个百分点。这或显示,股权激励某些特定的程度上能带来正反馈,促进公司业绩、股价提升。

从用于激励的股权总数占公司当时总股本的比例看,有7家上市公司超过10%(表4)。其中,主营鲜品食用菌销售的雪榕生物,在所有实施公司中占比最高,为16.23%,股权激励总数达到8165万股,激励对象人数达到423人。其次是主营农机制造的吉峰科技,为15.16%,万辰集团以12.94%排在第三位,其主营业务与雪榕生物相同,不过在食用菌种类上略有差异。

不过,指引要求,上市公司应当披露“数据安全与客户隐私保护的基本情况”,“从事生命科学、人工智能等伦理敏感领域的科学研究、技术开发等活动的”公司应当披露“遵守科技伦理的基本情况”,而相关披露仍然少见,科技公司的ESG实践和信披仍落后于传统企业。

G主题,防范贪污与商业贿赂、不正当竞争方面,A股公司披露较为充分,但持续发展相关治理机制方面,仍大为不足。据新财富统计,457家指引覆盖公司中,仅有80家发布了相关管理办法。

研究显示,良好治理的公司通常具有较高的风控能力与合规标准,从而面临更少的诉讼、监管处罚、员工赔偿、供应链不稳定等风险事件,这会正面影响企业的开支及股价。

反之亦然。新财富的统计显示,2023年A股涉及违规的670家上市公司,当年股价日均涨跌幅为0.003%,远低于A股均值的0.11%;此外,其当年跌停天数的均值为2天,为A股均值的4倍。2023年,182家上市公司、高管、控制股权的人因涉嫌信披违规、内幕交易等被证监会立案调查,其中14家发布了重要的公告当天的股价跌幅超过10%,57家跌幅超过5%。

种种多个方面数据显示,A股公司已日益注重打造绿色产品、员工利益、透明信披,指引的出台,无疑将强化这一趋势。

那么,ESG表现更优的公司,是否获得了公募基金为主的证券交易市场投资机构的青睐?毕竟,政策的助推之外,唯有上市公司和投资机构都能从ESG表现提升中受益,才能形成市场化的双向奔赴之势,使得可持续发展本身能够可持续,这也是ESG发展的初心与终局。

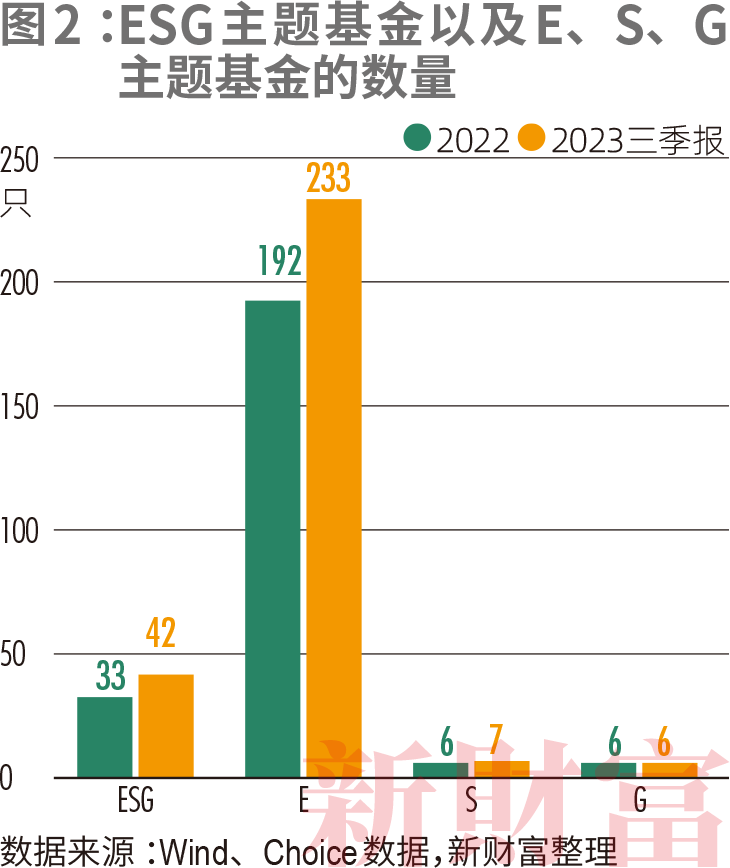

中国内地的ESG相关主题公募基金,包括以ESG、可持续、责任投资为主题的ESG主题基金,以及分别聚焦E、S、G三个子领域的基金。

整体看,得益于新发展理念、双碳政策的推动,国内E主题基金在数量上独占鳌头。从标的看,ESG相关主题基金所重仓的新能源产业链龙头,股价虽然2023年有所回调,但其中S、G主题近几年仍保持上涨,成立以来的收益率分别为3.53%和-0.45%,高于大市8.47、4.5个百分点。

ESG主题基金达42只,债基全线年三季度,ESG主题基金有42只(同一基金不同份额合并计算,下同),其资产规模达到158.7亿元,平均规模为3.78亿元,远低于国内11518只开放式公募基金18.93亿元的平均规模。

其中,有8只为2023年新设立,新增基金数量少于2021年的10只、2022年的11只。

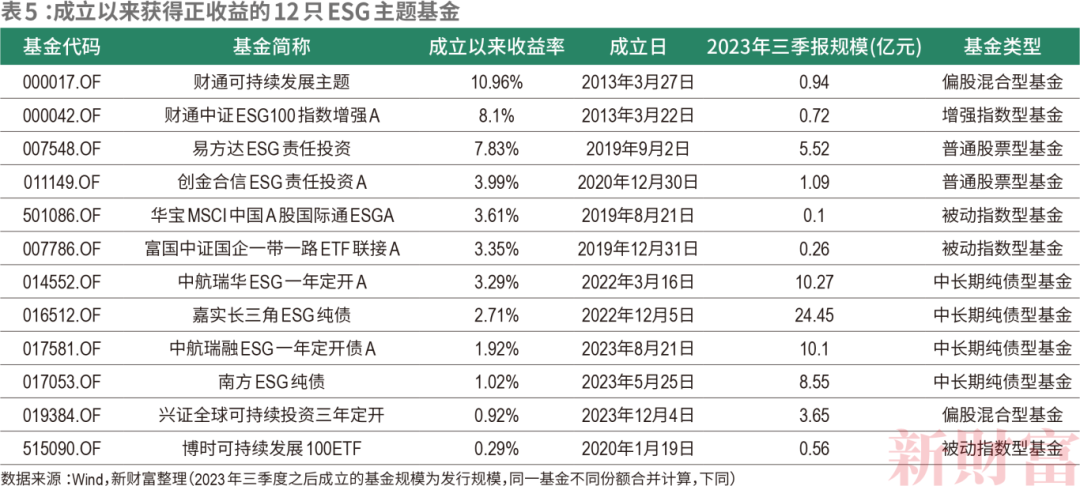

有23只基金的规模超过1亿元,5只超过10亿元,2只超过20亿元,规模最高的是2020年9月成立的中欧责任投资A,为27.71亿元。其次是成立于2022年的嘉实长三角ESG纯债,为24.45亿元。值得一提的是,4只中长期纯债基金的规模均较高,最低的南方ESG纯债,规模也达到8.55亿元。

近两年A股回调,ESG基金中的股票型基金业绩受挫,成立以来收益率均值为-7.78%,低于所有股票型公募基金-4.95%的平均收益率。其中,增强指数型基金的收益率均值为-0.57%,而偏股混合型基金均值最低,为-13.31%。

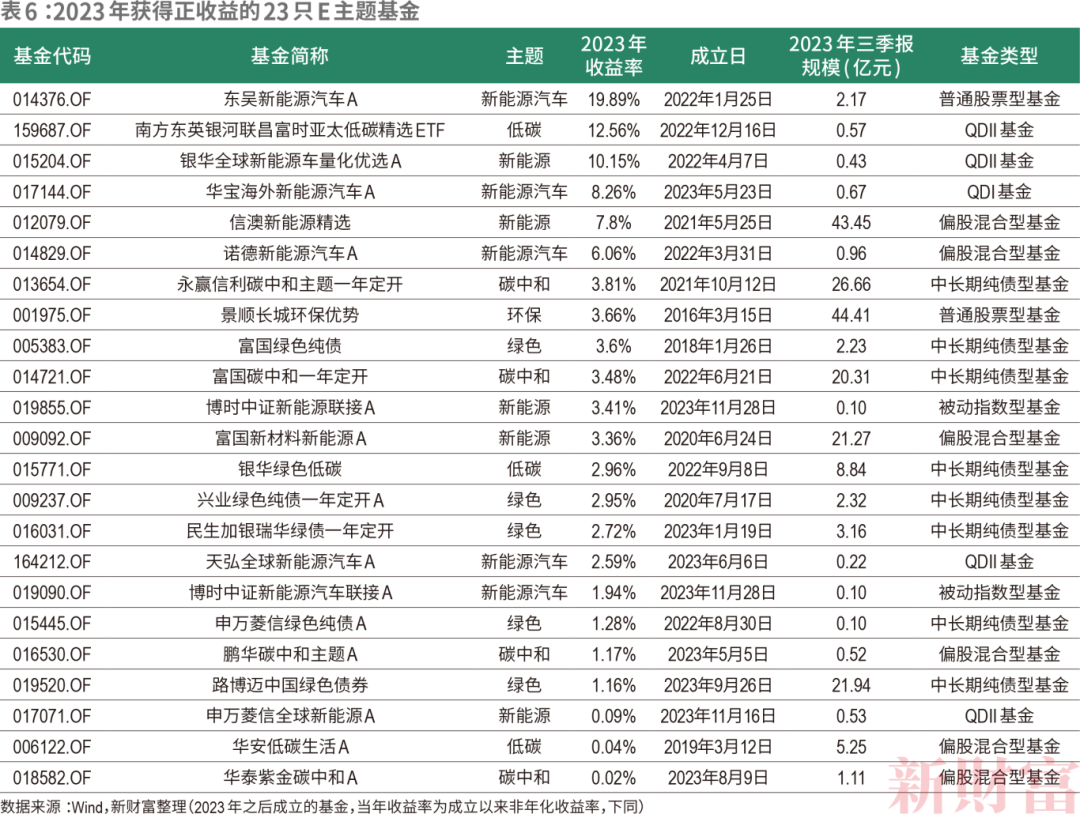

成立以来,有12只ESG主题基金实现正收益,包括4只中长期纯债基金,其收益率均值为2.24%(表5)。

其中,E主题基金233只,占94.74%,独领风骚,其名称包含新能源、绿电、环保、低碳、碳中和、绿色、美丽中国、环境治理、气候平均状态随时间的变化、生态环境等关键词;S和G主题基金分别有7只和6只,其名称中分别包含社会责任和治理(图2)。

2023年,三大子领域基金新增42只,其中,41只为E主题,1只为S主题,G主题增量为零。

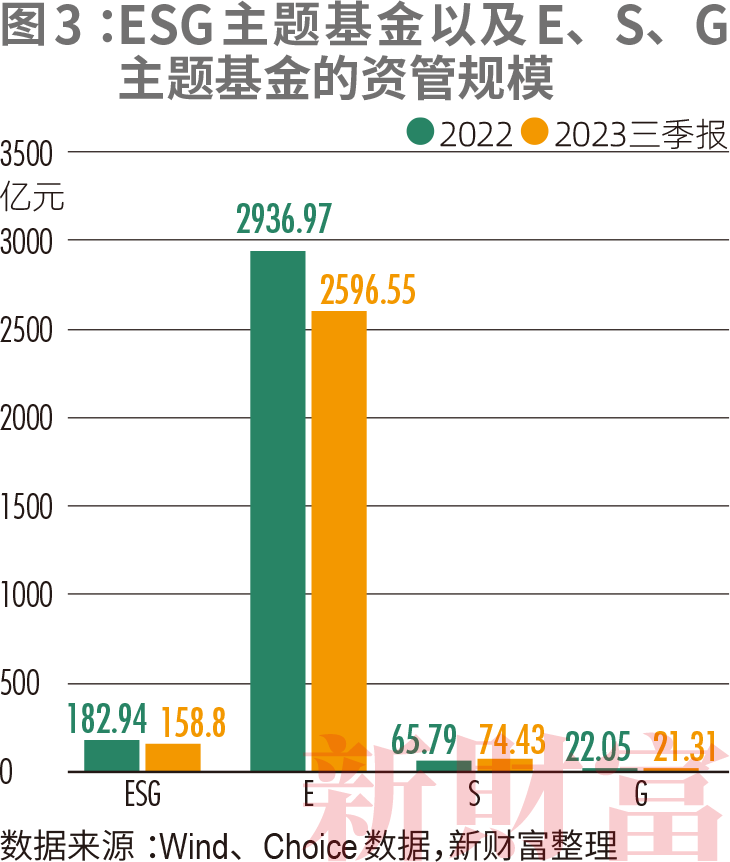

与2022年相比,E主题和G主题基金的资管规模分别缩水11.59%和3.35%,S基金规模则增长13.14%。E主题基金规模接近2600亿元,占比达92.03%(图3)。随基金2023年四季报的出炉,其规模已进一步降至2373.77亿元。

233只E主题基金中,成立于2017年的华夏能源革新A规模最高,达133.05亿元,成立以来收益率是14.95%;规模超过100亿元的还有成立于2011年的东方新能源汽车主题、成立于2016年的农银汇理新能源主题A、成立于2018年的汇添富中证新能源汽车产业A,这3只基金成立以来收益率分别为8.35%、11.08%和8.77%。

E主题基金的重仓股中,新能源、碳中和、新能源汽车公司偏多,包括宁德时代(300750)、比亚迪(002594)、汇川技术(300124)、华友钴业(603799)等。这一些企业均为指引覆盖。

2023年A股震荡回调,是E基金规模缩水的根本原因,其平均收益率是-20.21%,在三个子领域基金中最低。

不过,仍有24只E主题基金获得正向收益(表6)。收益率超过10%的有3只,均成立于2022年,最高为东吴新能源汽车股票A,收益率是19.89%。其规模为2.17亿元,Wind信息数据显示,其2023年三季报重仓股主要分布在计算机、电子、电子设备、汽车等行业,其中,德赛西威(002920)、韦尔股份(603501)、拓普集团(601689)、三花智控(002050)、伯特利(603596)相对二季度增幅在12%—34%之间。

两只QDII基金——南方东英银河联昌富时亚太低碳精选ETF、银华全球新能源车量化优选股票发起式A,收益率也分别达到12.56%和10.15%。前者资产配置以基金为主,Wind多个方面数据显示,其100%重仓在新加坡交易所上市的一只ETF——CSOP CGS-CIMB FTSE Asia Pacific Low Carbon Index ETF,其跟踪的为富时亚太低碳精选指数,投资组合主要为亚太地区低碳基金。后者主要重仓股票为A股、美股和港股头部公司,如特斯拉、苹果、英伟达、吉利汽车(、蔚来(09866.HK)、亿纬锂能(300014)等。

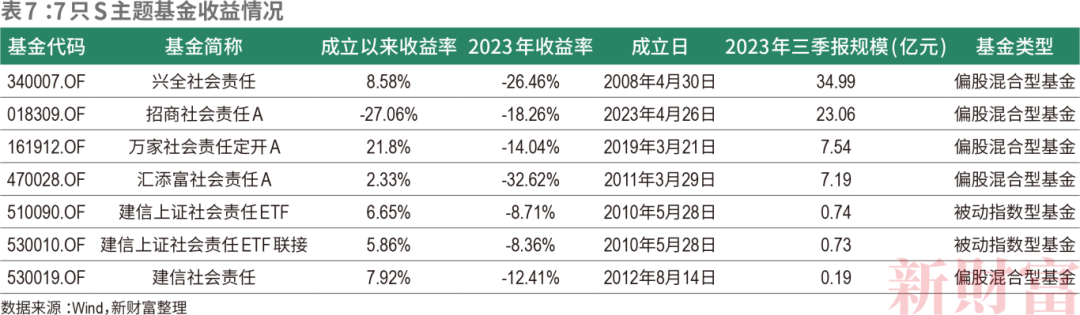

7只S主题基金,截至2023年三季报的资金规模为74.43亿元,较2022年底增长13.14%(表7)。增长原因为2023年新成立的招商社会责任A,规模在半年内冲到23.06亿元,占S基金规模的比重超过3成。最早成立的兴全社会责任,规模占比接近一半,为34.99亿元。

2023年,7只S基金的收益率全部为负,平均收益率是-17.27%。不过,拉长时间看成立以来收益率,除了新成立的招商社会责任A,其他基金均实现正收益,最高的万家社会责任定开A达到21.8%。此外,其成立以来平均收益率高出股票型公募基金均值8.48个百分点。

S基金重仓医药生物、电力设备、商贸零售、计算机等行业公司,标的包括普瑞眼科(301239)、宁德时代、中国中免(601888)、恒瑞医药(600276)、恒生电子(600570)等。

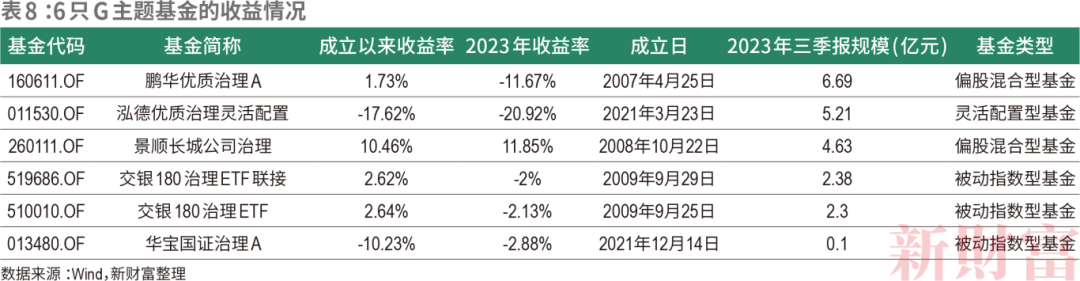

G基金规模最小,截至2023年底,仅为21.31亿元,平均规模为3.55亿元;6只基金中,4只成立于2007—2009年,另外两只均成立于2021年(表8)。

其中,鹏华优质治理A规模最高,截至2023年三季度为6.69亿元;其次为泓德优质治理灵活配置,尽管成立时间比较短,但其规模已超过另外3只成立15年以上的基金。

从2023年收益率看,成立于2008年的景顺长城公司治理是唯一取得正向收益的G基金,且收益率高达11.85%。其重仓电子、家用电器、汽车、国防军工等行业,其中,石头科技(688169)、睿创微纳(688002)、中微公司(688012)、芯原股份(688521)、华海清科(688120)、美年健康(002044)等股票为其主要收益来源。其成立以来收益率高出股票型公募基金4.5个百分点。

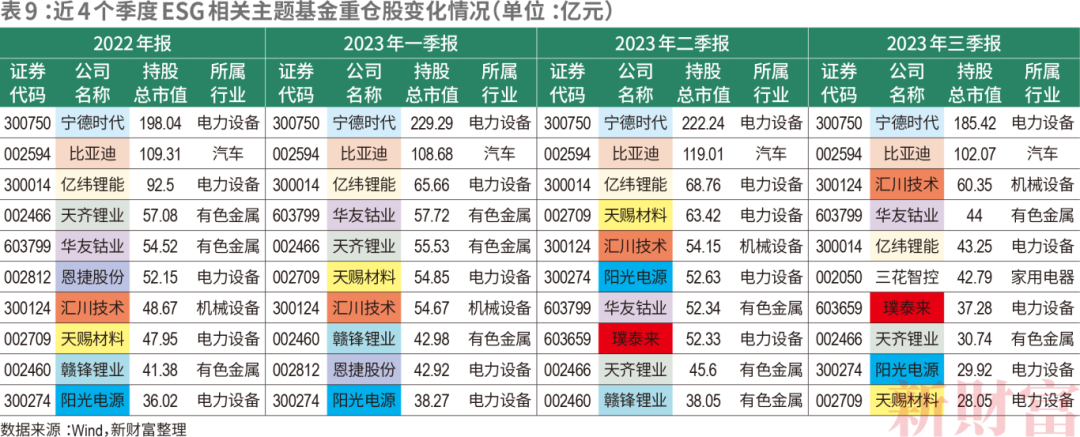

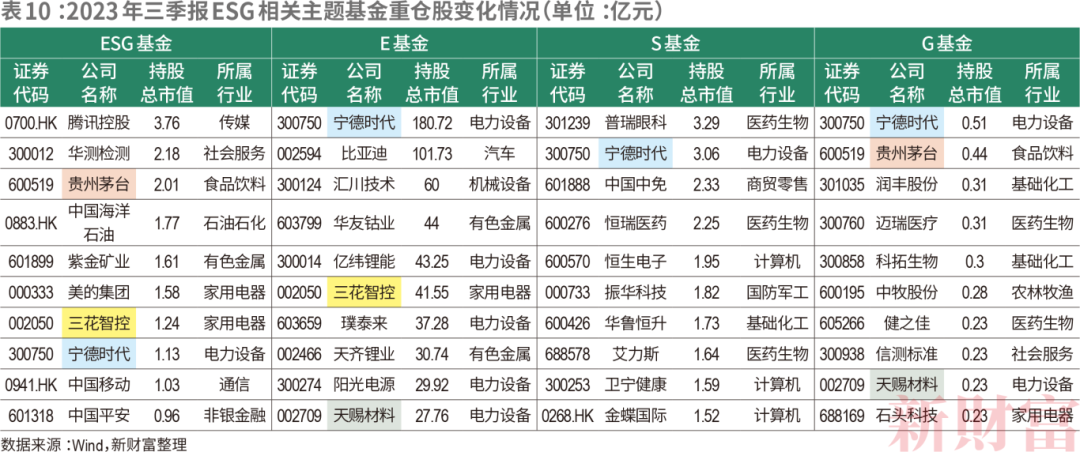

近年来,ESG相关基金的重仓股继续洗牌,2023年三季报提及的重仓股共计641只,比亚迪、华友钴业、汇川技术、宁德时代、天赐材料、天齐锂业、阳光电源、亿纬锂能近4个季度均在前十大重仓股中,反映机构仍然抱团(表9)。

值得一提的是,以上前十大重仓股全部在指引覆盖的457家上市公司中,且有209家出现在641只重仓股中,基金对其持有市值达到1038.89亿元,占基金资产配置中股票所持市值的76.98%,显示457家上市公司是ESG相关基金的重仓标的池。

十大重仓股中,赣锋锂业有3个季度出现,恩捷股份、璞泰来有2个季度出现,三花智控出现一次。有必要注意一下的是,2020年长期霸占重仓股第一名的贵州茅台,已不再出现其中,取而代之的是宁德时代。

2023年三季报,ESG相关基金对宁德时代的持仓市值为185.42亿元,远高于其他标的,占所有重仓股持有股市值的13.74%,较2022年年报微增0.87个百分点。不过,四季报多个方面数据显示,其对宁德时代的持有股市值较三季度减少了约100亿元,仅为78.96亿元,占所有重仓股持股市值的比重仍接近10%。

近一年出现在前十大重仓股中的12只股票,主要分布在锂金属、锂电池、光伏设备、新能源汽车行业,与双碳政策保持高度一致,这主要因为ESG相关主题基金中,E主题基金占绝对优势。

从641只重仓股2023年走势来看,331只日均涨跌幅为正,约1/10的股票年度涨跌幅超过50%,15只股价翻倍,包括中际旭创(300308)、天孚通信(300394)、万兴科技(300624)等。

将ESG基金与E、S、G三个子领域主题基金前十大重仓股作比较,可发现差异较大,重合的股票仅有4只,宁德时代是唯一同时出现的标的,此外,贵州茅台出现在ESG、G基金重仓股中,三花智控出现在ESG、E基金重仓股中,天赐材料出现在E、G基金重仓股中(表10)。

ESG基金的十大重仓股涉及9个行业,排在首位的是腾讯,其次是华测检测,而接下来的贵州茅台、中国海洋石油都是负面筛选策略首先排除的酒类和石化公司;E基金重点关注电力设备、新能源汽车、锂电池等产业链企业;S基金重点关注医药生物、电力设备、商贸零售、计算机等行业;G基金则关注电力设备、餐饮、基础化工、医药生物等行业,不过四季度其重仓行业已转变为电子、汽车、建筑材料及家用电器等行业。

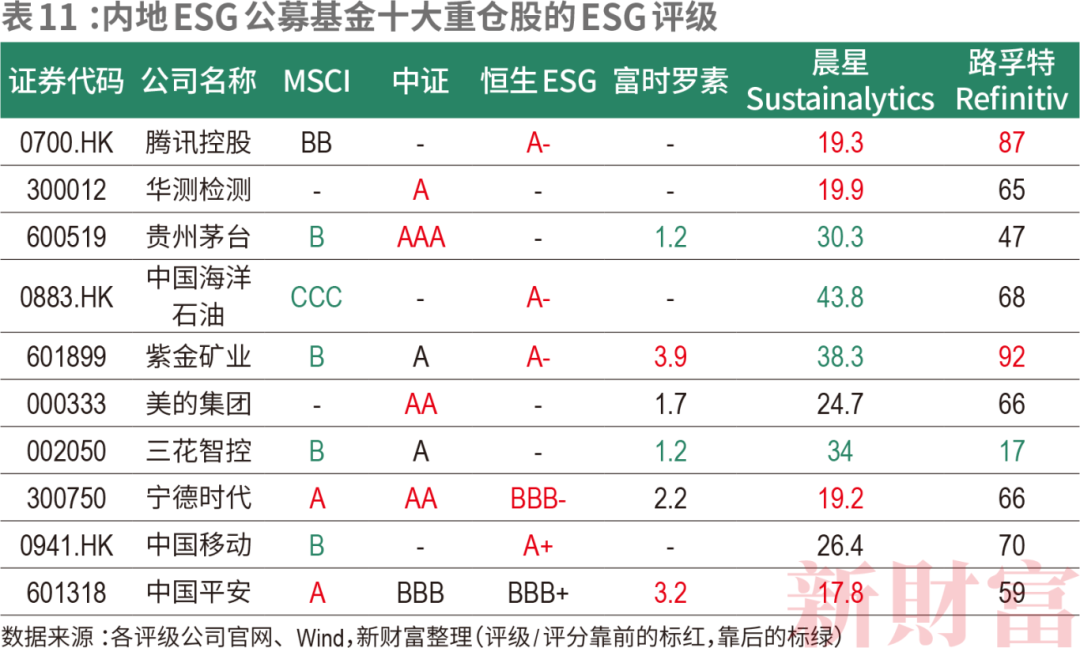

ESG主题基金并非只选ESG评级高的股票,毕竟,评级方法的差异也导致了同一只股票的评级结果不同。不过,仍能看到,前十大重仓股中,腾讯、宁德时代、中国移动的ESG评级结果整体偏高,贵州茅台、中国海洋石油、紫金矿业则两极分化严重(表11)。10只股票中除了3只港股,其余7只均在指引覆盖的457家之中。

根据青绿ESG数据库,E主题基金的重仓股中,31.11%进行了温室气体核算,高出A股中等水准18.54个百分点。秩鼎数据库显示,其中48.58%通过环境管理体系认证,17.28%通过能源管理体系认证,分别高出A股中等水准9个、10个百分点。

S基金重仓股,2022年员工人均薪酬27.61万元,高出A股公司中等水准44.03%;平均对外捐赠金额超过3300万元,而A股均值约为285.53万元。

G基金重仓股中,73.4%的公司披露了ESG相关报告,远高出A股38.39%的发布率。

但与此同时,根据Wind数据,E主题基金重仓的511只股票中,1家公司在2023年因化学需氧量、总磷、氨氮、总氮的日均值浓度超标受到生态环境局的处罚;16家因控股参股公司违规受到生态环境局的处罚。G基金45只重仓股中,2家在2022年度的沪深交所信披考核中获得C级,2023年有5家银行受到原银保监会的行政处罚。

如此看来,重仓股的选择,仍未能完全契合其基金主题,尤其是E主题基金,显示ESG投资有必要进一步转向精细化。

在境外,欧盟已率先在防止基金“漂绿”方面做出行动。根据晨星数据,2022年,欧洲共计536只基金被重新定义,约为2021年的两倍。

新财富发现,慢慢的变多的评级机构也开始着重关注ESG基金的碳排放强度。如标普中国A股300可持续发展筛选指数,已在其官网显示该基金的各类碳密度,如每100万美元投资额对应的二氧化碳量为216.39吨,每100万美元收益对应的二氧化碳量为392.66吨等。Wind的基金数据浏览器中,也可以同步显示基金的碳足迹。

整体来看,2023年,在海外市场的ESG发展陷入利益纷争之际,中国上市公司仍致力于加强ESG实践,而且,其中有良好表现的公司,在股价、外资持股等方面获得了投资机构的正反馈。

在这一过程中,政策导向起到了助推作用。比如,当下,在奔驰、奥迪放缓全面电动化计划,苹果取消电动车项目,丰田表示电动汽车没有未来,多个明星企业集体“退圈”,“中国新能源汽车是否点错科技树”的讨论中,国内政策制定者仍保持定力,认为碳达峰碳中和事关全人类永续发展,加快以电代油,极为迫切。

如今,伴随三大交易所发出指引,中国的ESG发展正转向精细化、标准化,进入2.0时代,不仅企业的ESG投入将逐步提升,ESG人才的需求也将上升。

中金公司的研究显示,ESG投入对企业受益影响呈“S型曲线”,即公司进行ESG投入初期,或会带来节约能源改造、员工及社会福利支出等短期成本的提升,但是,随企业ESG表现的提升,能轻松实现正向效应,比如受到消费者、社会、股东的青睐,获得资金支持等,从而抵消初期投入成本。

事实上,在中国,这一局面正在形成。上市公司的ESG实践、投资机构的标的筛选,已形成市场化的双向奔赴之势,监管的指引,将进一步助推ESG理念的落地。三者之间的共鸣,或可回应当下海外的纷争。

本文所提及的任何资讯和信息,仅为作者本人观点表达或对于具体事件的陈述,不构成推荐及投资建议。投资者应自行承担据此来投资所产生的风险及后果。

声明:证券时报力求信息真实、准确,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担

下载“证券时报”官方APP,或关注官方微信公众号,即可随便什么时候都可以了解股市动态,洞察政策信息,把握财富机会。

《新财富》杂志于2001年3月创刊,专注长期资金市场深耕细作,“新财富最佳分析师”“新财富金牌董秘”“新财富500富人”“新财富最佳投顾”“新财富最佳投行”等权威专业评选和《德隆系》《明天帝国》《收割者》等经典研究案例影响深远。

新财富杂志社旗下主要新媒体平台包括:新财富杂志微博、新财富杂志公众号、新财富杂志视频号。

地址:深圳福田区华富街道莲花一村社区皇岗路5001号深业上城T1栋59楼

地址:山东省枣庄市薛城工业园区

Copyright © 2021 乐鱼体育app官网下载-最新入口 版权所有 鲁ICP备16003929号-6 网站地图